13e mois en entreprise : mode d’emploi.

10 décembre 2024

La prime de 13e mois est une pratique RH courante pour attirer ou récompenser les collaborateurs. Elle est souvent mentionnée dans les offres d’emploi ou peut vous être accordée en complément de votre salaire. Quelles sont les conditions d’attribution ? Quand est-elle versée ? Que devient-elle en cas de départ du salarié ? Que vous soyez en poste ou en recherche d’emploi, voici tout ce qu’il faut savoir sur le 13e mois.

- le 13ème mois, ça veut dire quoi ?

- qui verse le 13e mois ?

- qui reçoit le 13e mois ?

- quand est versé le 13ème mois ?

- le versement du 13ème mois est-il obligatoire pour l’employeur ?

- comment calculer le montant du 13e mois ?

- le 13e mois est-il imposable ?

- où figure le 13e mois sur le bulletin de salaire ?

- peut-on demander une avance sur le 13e mois ?

- avantage 13e mois : ce qu’il faut retenir.

le 13ème mois, ça veut dire quoi ?

Le 13e mois correspond à une prime exceptionnelle. Elle n’est pas prévue par loi, donc pas obligatoire. Si elle vous est accordée, il s’agit d’un réel avantage pour vous.

la définition du 13e mois.

C’est une somme d’argent versée à un salarié en complément de son salaire de base.

On parle aussi de prime de 13e mois ou de gratification de 13e mois.

quelle est la différence entre une prime de fin d’année et un 13e mois ?

Aucune ! On appelle souvent le 13e mois « prime de fin d’année » car c’est une prime qui est généralement versée en fin d’année.

quelle différence existe-t-il entre un salaire versé sur 12 ou 13 mois et le 13e mois ?

Le contrat de travail peut prévoir une rémunération versée en 12 ou 13 mensualités. Par exemple, un salarié peut avoir un salaire annuel de 40 000 euros brut payable sur 13 mois. Soit 40 000 / 13 = 3 077 euros versés chaque mois, 13 fois.

Cette modalité de versement du salaire payable sur plusieurs mois ne doit pas être confondue avec la prime de treizième mois qui est un avantage distinct.

Le 13ème mois est une gratification versée en plus de la rémunération de base du collaborateur.

Un salarié peut donc percevoir 13 fois son salaire et bénéficier en plus d’une prime de 13ème mois. Les 2 peuvent se cumuler (comme en atteste la jurisprudence : Cour de cassation, chambre sociale, 19 décembre 1990, pourvoi n°88-41.075).

qui verse le 13e mois ?

Dès lors que le principe du treizième mois est établi, le versement de la prime incombe à l’employeur.

qui reçoit le 13e mois ?

Le 13e mois peut être attribué à tous les salariés d’une entreprise ou réservée à une certaine catégorie. Plusieurs hypothèses doivent être distinguées.

certains ou tous les salariés de l’entreprise.

Le 13e mois peut être soumis à des conditions d’attribution librement fixées par l’employeur, la convention collective et/ou par l’accord ou l’usage dans l’entreprise, dès lors qu’elles ne sont pas discriminatoires (article L1132-1 du Code du travail) et qu’elles sont fixées à l’avance.

Par exemple, elle peut être destinée à certains salariés, pour les motifs suivants :

- Une ancienneté atteinte dans l’entreprise.

- De bons résultats financiers obtenus dans l’organisation.

- Une présence effective du salarié à une date donnée.

En outre, pour que ces conditions soient valables, le principe d’égalité de traitement doit être respecté : à travail égal, salaire égal. Tous les salariés placés dans une situation professionnelle comparable doivent être avantagés de la même manière. Le 13ème mois doit être versé à tous les collaborateurs qui sont dans une situation identique.

Sont alors présumées justifiées les inégalités de traitement suivantes :

- Versement du 13e mois soumis à une catégorie de personnel (par exemple, cadre ou non-cadre).

- Versement du 13e mois en fonction des postes occupés dans l’entreprise.

Bon à savoir : un employeur ne peut jamais priver son collaborateur d’un 13e mois en raison d’une faute qu’il a commise. Peu importe la gravité de la faute. La sanction pécuniaire est interdite en droit français, elle ne peut pas constituer une sanction disciplinaire (article L1331-2 du Code du travail).

arrêt maladie et 13e mois.

Si le 13e mois est conditionné à la présence effective du salarié dans l’entreprise à la date de versement, le salarié en arrêt maladie à ce moment-là n’y a pas le droit.

En revanche, s’il est exigé une présence continue du salarié dans l’entreprise, le salarié arrêté peut bénéficier du 13e mois car il fait toujours partie des effectifs de la société.

accident du travail et 13e mois.

De la même manière que pour l’arrêt maladie, en cas d’accident du travail, le salarié arrêté ne perçoit pas son 13e mois si sa présence effective est exigée. A contrario, il y a droit si sa présence continue est requise.

cdd et 13e mois.

La prime de 13e mois instituée dans l’entreprise bénéficie tout autant aux salariés en CDD qu’en CDI (article L1242-14 du Code du travail).

congé maternité et 13e mois.

La salariée en congé maternité à la date du paiement du 13ème mois ne peut pas y prétendre si sa présence effective est une condition de versement. En revanche, si la présence continue est une condition de paiement, elle pourra percevoir son 13e mois.

Bon à savoir : le congé maternité n’est assimilé par la loi à du travail effectif que pour le calcul de l’ancienneté et des congés payés (article L1225-24 du Code du travail).

intérim et 13e mois.

Les travailleurs intérimaires bénéficient tout autant de cet avantage (article L1251-18 du Code du travail).

temps partiel et 13e mois.

Les salariés à temps partiel peuvent percevoir le 13ème mois au prorata temporis de leur présence dans les mêmes conditions qu’un salarié à temps plein.

démission et 13e mois.

Le salarié qui quitte l’entreprise avant la date de paiement du 13ème mois et qui ne remplit pas les conditions d’attribution du droit ne le perçoit pas.

Sauf dispositions contraires plus favorables, l’employeur n’a pas à calculer un paiement au prorata temporis de son temps de présence. Le prorata temporis ne se présume pas, il doit être clairement prévu par le texte instituant la prime.

À l’inverse, si le versement du 13ème mois n’est pas conditionné à sa présence pendant une année complète, le salarié qui quitte l’entreprise en cours d’année peut en bénéficier (Cour de cassation, 20 juin 2012, pourvoi n°11-17.368).

Par exemple, un salarié démissionne le 13 mai. Son contrat de travail prévoit l’attribution d’une prime de 13ème mois correspondant à 1 mois de salaire de base en cas de présence pendant 1 année complète. La prime est versée annuellement le 31 décembre. En l’absence de textes en faveur d’un versement proratisé de la prime en cas de départ en cours d’année, aucune prime ne lui sera due au mois de décembre.

Vous vous demandez comment bien démissionner ? Découvrez nos meilleurs conseils.

quand est versé le 13ème mois ?

Les modalités de règlement sont laissées au libre choix de l’entreprise. Le 13ème mois peut être :

- Versé en une ou plusieurs fois.

- Inclus dans la rémunération mensuelle du salarié.

Traditionnellement, le 13ème est versé avec la paie du mois de décembre.

le versement du 13ème mois est-il obligatoire pour l’employeur ?

La loi n’oblige pas l’employeur à verser un 13e mois à ses salariés.

En revanche, l’entreprise est tenue de le faire si :

- Le contrat de travail le prévoit.

- La convention ou l’accord collectif de branche, d’entreprise ou d’établissement mentionne ce versement.

- Un usage dans l’entreprise le prévoit (c’est-à-dire une pratique générale constante et fixe).

- L’employeur décide unilatéralement de verser un 13e mois.

comment calculer le montant du 13e mois ?

Le montant du 13e mois est librement fixé par l’employeur. C’est lui qui établit l’assiette de calcul.

Il peut par exemple décider que le montant brut sera égal au salaire de base hors primes et gratifications diverses du mois complet précédant le mois de versement.

Celui-ci peut aussi choisir de moduler le montant versé en fonction de certains critères comme le temps de présence effectif dans l’entreprise. Ainsi, des jours d’absence peuvent impacter la somme reçue.

En l’absence de précisions spécifiques, tous les éléments de rémunération ayant été versés au salarié durant la période de référence doivent être inclus dans l’assiette de calcul de cette prime de 13ème mois, à l’exception des remboursements de frais professionnels.

le 13e mois est-il imposable ?

Prime d’ancienneté, prime de vacances, prime de 13e mois… Ces sommes ont un caractère de salaire. Elles sont donc imposables au titre de l’impôt sur le revenu et intégralement soumises à charges sociales.

où figure le 13e mois sur le bulletin de salaire ?

Le 13ème mois versé doit être mentionné sur la fiche de paie du salarié.

Vous le retrouverez dans la partie haute du bulletin de paie, dédiée à la rémunération brute, juste avant celle dédiée aux taxes et cotisations sociales.

peut-on demander une avance sur le 13e mois ?

Oui, si celui-ci vous est dû. C’est-à-dire qu’il correspond à une période déjà travaillée et qu’il est calculé au prorata temporis.

Sinon, vous pouvez toujours demander et obtenir un acompte sur salaire.

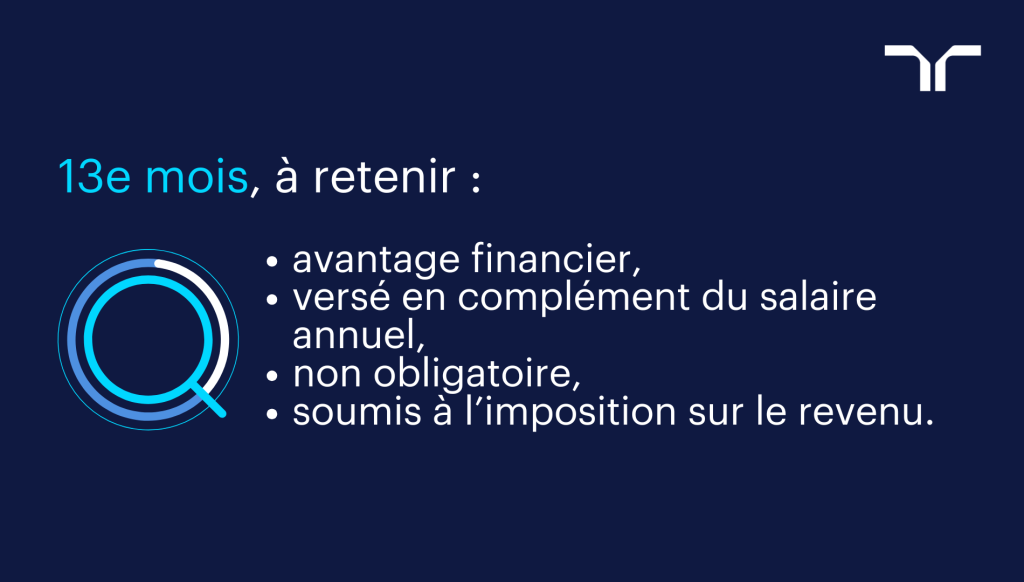

avantage 13e mois : ce qu’il faut retenir.

Généralement versée au mois de décembre, la prime de 13e mois est un complément de salaire non négligeable qui vous permet de faire face à des dépenses supplémentaires en fin d’année.

Sa mise en place n’est pas imposée par la loi. Les critères d’éligibilité et les conditions de versement dépendent de la décision de l’employeur, d’un usage d’entreprise, d’un accord de branche et de la convention collective.

Reportez-vous à votre convention collective, à l’accord en vigueur dans votre entreprise ou à votre contrat de travail pour en savoir plus. En cas de doute, votre service RH est là pour répondre à vos questions.

article intéressant

13e mois en entreprise : mode d’emploi.

article intéressant

à lire aussi

réchauffement climatique : les stratégies d'adaptation des entreprises de l'industrie en France.

lire l'articlearticles populaires.

top 10 des métiers les mieux payés en France.

8 octobre 2021

top 10 des métiers les mieux payés en France en 2023.

24 octobre 2023

dossier

Les clés du management

1 mars 2010

nos derniers articles

chargement de l'article suivant

tous les articles sont affichés !